“稳地产”下 地产链行情如何演绎?

近期,地产政策“工具箱”打开,认房不认贷、降低首付比例、降低存量房贷利率等重磅地产政策陆续出台,旨在通过激活居民需求来托底地产。而从历史上看,每轮“稳地产”周期都会带来地产及地产链的投资机会。那么其行情演绎有何规律,又该如何看待当下的“稳地产”行情?

01

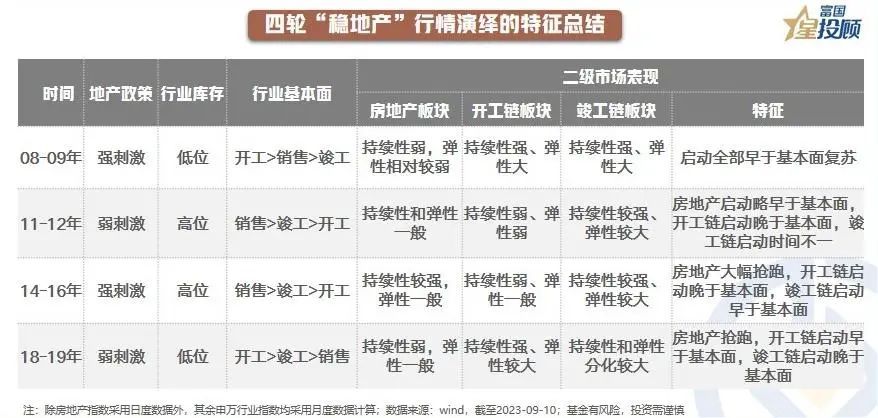

周期往复,2008年以来的“稳地产”周期共有四轮。第一轮是08-09年,地产政策面广且力度大,中央不仅连续降息、降首付、降房贷利率,并出台了“四万亿”;第二轮是11-12年,地产政策更为温和,从地方到中央,逐渐放松调控;第三轮是14-16年,政策处于持续强刺激状态,连续降息、降首付、降房贷利率、棚改货币化等;第四轮是18-19年,政策刺激较为温和,中央定调从“房住不炒”转向“因城施策”。

02

地产行情往往沿着“政策放松&行情启动→基本面下行&估值修复→基本面改善&戴维斯双击→政策收紧&行情结束”的链条演绎。分阶段看,“稳地产”下的地产行情分为两个阶段:第一阶段是“政策转向&基本面下行”,第二阶段是“政策维持宽松&基本面改善”,且大多时候,第二阶段的表现更为占优。

03

“地产行情”不止于地产本身,还有“地产链”。地产行业开发周期较长,从房企拿地,到规划设计、项目开工、施工建设、预售,再到后续的竣工交付,长达3-4年,涉及到的产业链行业众多,包括地产开发(房地产)、开工链(如水泥、机械设备)、竣工链(如家居、家电、玻璃玻纤、建材、装饰)等。

04

复盘四轮“稳地产”下的地产链行情,得出以下3个核心结论:1)地产板块的行情始于政策、终于政策,行情持续性和弹性不如地产链;2)开工链板块和开工数据关联度极高,因此行业库存高位时开工链弱,库存低位时开工链强;3)竣工链板块整体表现更优,不仅可以享受前期政策博弈下的估值修复,还能享受后期基本面改善下的业绩提振。

05

08-09年:政策强刺激&行业库存低位,行情一致性较强。1)房地产、开工链、竣工链的行情启动均领先于基本面复苏,而且相对万得全A的超额收益均超过100%;2)行业低库存下开工数据反弹强劲,开工链行情的持续性和弹性均很强;3)房地产板块在销售数据走强后开始博弈政策收紧,因此行情的时长和高度远不如竣工链。

06

11-12年:政策弱刺激&行业库存高位,竣工链强而开工链弱。1)行情启动上,地产略早于基本面,开工链晚于基本面,竣工链时间不一;2)竣工链行情的持续性和弹性更好,不仅前期可以博弈政策放松,后续也不受限于政策收紧的约束,盈利改善往往会有二次提振效果;3)开工链受制于库存高企下的开工修复疲软,表现平平。

07

14-16年:政策强刺激&行业库存高位,竣工链持续性和弹性更强。1)地产行情抢跑明显,政策博弈预期更强;2)竣工链行情启动较为一致,早于基本面复苏,且行情的持续时间和涨幅都较为可观。3)开工链行情启动晚于基本面,且受制于库存高企,持续性较弱、弹性一般。

08

18-19年:政策弱刺激&行业库存低位,开工链持续性和弹性更强。1)地产行情抢跑,持续时间较短;2)竣工链行情启动晚于基本面复苏,持续时间和反弹高度分化明显;3)开工链行情启动早于基本面复苏,且持续时间和反弹高度更优。

09

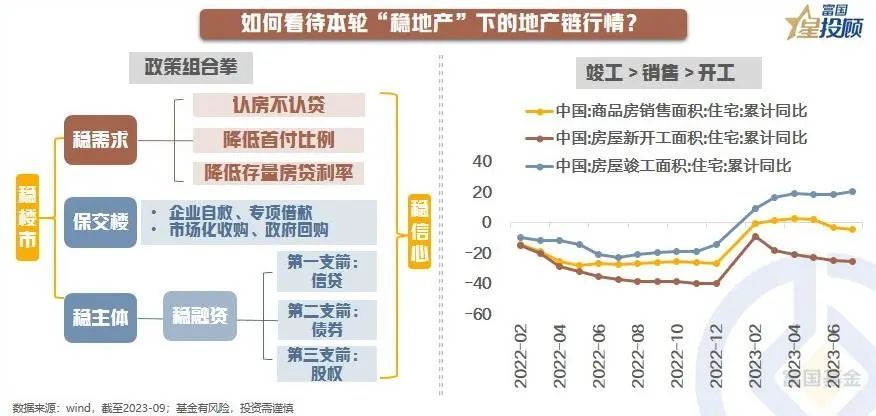

如何看待本轮“稳地产”下的地产&地产链行情?2022年下半年以来,保交楼、稳融资、稳需求政策先后落地,稳楼市已形成“三位一体”的政策组合拳。但当前地产行业供需端都面临制约,一是居民收入预期比以往周期更弱,二是出险房企的资金仍然紧张,因此后续基本面修复高度有限。结合历史上四轮“稳地产”行情经验,以及当下“竣工>销售>开工”的强弱格局,兼顾“前期政策博弈、后期业绩改善”的竣工链板块更值得关注。

抢先读

- “稳地产”下 地产链行情如何演绎?

- 南阳市卧龙区委政法委召开学习贯彻习近平新时代中国特色社会主义思想主题教育工作会议

- 世界速读:新基金火速建仓 机构认为当前是布局好时机

- 杨云春的扭亏难题 世界热文

- 中国人寿财险河池中支及3责任人被罚 财务数据不真实-热闻

- 世界特应性皮炎日:2型炎症来袭 警惕痒的“无限循环”

- 欧盟拟对中国电动汽车启动反补贴调查 欧盟中国商会:优势不是靠所谓补贴形成 全球简讯

- 北京为独角兽企业量身定制服务方案

- 全球速读:苹果15再遭吐槽“没新意” 手机进化也有平台期

- 四部门发文规范口腔诊疗行为 要求挤出口腔耗材价格水分

- 绿色 持续 共生 向新——第五届未来能源大会(FEC2023)顺利召开 天天快消息

- 八月里走进“十月稻田”

- 天天实时:同程旅行启动“嗨住每一城”计划,首站落地西安

- 新时代善酿者!肆拾玖坊惊艳亮相中国(贵州)国际酒博会

- 天天观热点:瑞达期货副总经理刘世鹏因身体原因辞职 李晖今年2月获副总经理任命

- 微速讯:国创医药推广服务业务存疑

- 恒泰证券新总裁分工确定 或兼任恒泰期货董事长_全球简讯

- 天天微速讯:面对新技术“浪潮”,如何筑牢“安全堤”?

- 【天天快播报】市场监管总局发布2023年民生领域反垄断执法专项行动第二批典型案例

- 高标准农田建设让“良田粮用”

- 央行年内二度降准释放资金超5000亿,信贷有望平稳较快增长

- 央行决定降准0.25个百分点 释放中长期流动性超5000亿元_热门

- 简讯:2023第六届中国国际啤酒技术高峰论坛首届(青岛)食品生物制造创新国际峰会在青岛召开

- 天天新动态:投资人涉嫌套取创业者商业信息?知情人士:启明创投已启动内部调查

- 山西交口农商银行被罚36万:因迟报投诉数据等

- 她是亚运火炬手,也是最美保险人_环球精选

- 世界信息:中国A股贵金属板块周四表现亮眼

- 当前视点!许昌智能及民生证券2保代各收警示函 IPO财务数据错报

- 博汇股份更正会计差错收监管函 上市3年2募资共8.2亿

- 驻马店经济开发区开源办事处刁庄村开展“第五次全国经济普查”宣传清查工作

- 驻马店开发区开源办事处南魏庄村:修复损坏道路 保障群众出行|天天实时

- 探索人才培养机制 建强实战人才队伍 信阳市召开网络安全人才培养研讨会

- 世界讯息:西平县柏苑街道规范档卡建立全力迎战后评估

- 每日简讯:信阳市平桥区文广旅局:强化安全检查 营造和谐稳定文旅营商环境

- 创新绿色科技助力杭州亚运会开启赛事盛宴 天天实时

- 环球动态:西平县应急管理局:隐患排查大动员 “六防六促”保平安

- “鸢都”潍坊发布风筝系列特种邮票 传播风筝文化

- 关注AI应用、数据安全从业要求,《2023网络安全产业人才发展报告》发布 观焦点

- 世界最资讯丨迎国赛,强技能,天津等你来!

- 全球新消息丨网络安全宣传周丨@青少年,网络安全这道“门”,你锁好了吗?

- 赣皖再添高铁新通道 将串起黄金旅游线助乡村振兴-天天最资讯

- 世界新消息丨中柬友谊历久弥坚——访柬埔寨皇家科学院国际关系研究所所长金平

- 西港特区,中柬务实合作的样板|天天热门

- 即时焦点:成都简阳一工地塔吊作业时发生垮塌 造成6人死亡5人受伤

- 天天实时:“湾区号”深圳至喀什货运班列实现常态化开行

- 讯息:水利部:加快推进一批重大水利工程的前期工作

- 危险升级!美国杀人犯越狱13天后仍未落网 且持有武器

- 世界今亮点!金正恩抵达俄罗斯,普京派官员迎接(图)

- 焦点日报:近半数超大特大城市45分钟以内通勤比重提高

- 世界新动态:美国已向乌克兰提供集束弹药 联合国:深感担忧

- 【环球速看料】2023长江文明论坛在重庆举行

- 全球观察:三部门联合推进邮政快递隐私运单应用

- 用现代音乐彰显古建筑之美

- 湖北:实现一体联动 共护校园安全|环球即时看

- 上海普临科技——消防整体解决方案供应商

- 确保预制菜进校园安全放心 快讯

- 天天视点!我国绿氢规模化应用实现零的突破

- 自然资源部:第四批生态产品价值实现典型案例发布-每日热门

- 东西问·兰花奖丨甘德瑞:澳中如何通过加强人文交流增进理解?_世界新动态

- 两协会倡议:中秋、国庆假期餐饮住宿行业要公平诚信 让消费者出游更舒心 天天时快讯

- 中欧班列“奔腾铁马”,江苏巩固新亚欧陆海联运通道优势

- 每日消息!李国英:愿为推动全球水资源可持续发展贡献中国力量

- 【天天播资讯】重拳打击非法捕捞 农业农村部组织三省一市突击开展统一收网联合执法行动

- “农”墨重彩绘就三秦好“丰”景 每日聚焦

- 当前播报:中央气象台发布暴雨蓝色预警

- 环球焦点!科技赋能 我国数字交通建设迎来关键发展期

- 世界灌溉工程遗产研究中心落地四川-今日快看

- 前7月中国市场手机总体出货量累计1.48亿部

- 持牌消金财报观察(四):谁的增速最猛?南银法巴VS宁银消金

- 天天即时:广西通报中学小卖部“天价”租金:终止合同,不再对外承包

- 逆变器市场需求度有望持续 相关上市公司加码产能建设

- 传统商场打造新场景新业态 加快数字化转型 环球最资讯

- “光刻机”概念股蓝英装备收深交所关注函 被要求说明相关产品订单信息

- 基金降费范围延展至被动指数基金 费率结构变化推动基金投顾业务发展

- 中小银行股权拍卖冷热不均 有银行股权折价仍难觅“接盘者”

- 北交所正汇总研究各方意见抓紧修订转板指引 天天微头条

- 中证REITs(收盘)指数样本再扩容 指数基金推出条件日趋成熟

- 财政部修订印发 《普惠金融发展专项资金管理办法》 引导金融机构加大创业担保贷款投放|焦点消息

- 消费金融聚力促消费惠民生 聚焦服务“长尾客群”

- 驻马店开发区城市管理局金河一中队:加强污染防治 关注校园安全

- 驻马店市驿城区蚁蜂镇开展“驿”心护航•万商共“营”优化营商环境有奖竞答活动_今日播报

- 护苗行动进书房 净化环境促成长---驻马店市第十二小学“护苗”综合实践活动走进天中书苑

- 遂平县花庄积极参与技能培训 筑牢乡村振兴根基_今日最新

- 推广普通话 奋进新征程——驻马店市第十一小学开展第二十六届推普周活动

- 滴滴支付增资至4亿元获批

- 速递!底部区域如何操作?小盘风格能否关注?如何布局?

- 全球今日报丨上海高院发布医美维权典型案例:辰辰医美因医疗过错被判赔5万元

- 环球最新:中消协等倡议:住宿餐饮经营者不得相互串通 操纵市场价格

- 薪火传递路 闪耀太保蓝|袁心玥担任亚运会火炬传递宁波第一棒

- 讯息:诺华第一届中国患者日:多方共议贯穿药品生命周期的患者参与体系

- 当前资讯!商络电子上半年净利降74% 上市即巅峰两募资共6.73亿

- 世界观焦点:天亿马H1净利降88% 上市即巅峰募5.73亿五矿证券保荐

- 40项陕西省地方标准公布 9月28日起实施-最资讯

- 阳光电源:拟5亿元至10亿元回购股份

- 全球球精选!开放创新 融合发展 突破向前|中德保险业转型与创新发展论坛成功举办

- 全球热推荐:多个指标全面增长,中国船舶工业提质升级

- 安徽黄山:外地市民组团一次性购买10套以上新建商品住房的,可不受备案价格限制 天天即时

- 【世界独家】铁路国庆黄金周预计发送旅客1.9亿人次 火车票9月13日开售

- 她闪耀·悦享会丨美耀10城!传奇今生,让美成为一种力量

- 全球视讯!云南玉溪:政府可采购存量商品房用作棚改安置房,原则上以中小户型为主