【天天聚看点】人身险产品3.0%预定利率下调渐行渐近,“固定收益3.5%”又重现江湖? “炒停售”乱象仍屡禁不止

寿险预定利率3.0%即将渐行渐远,收益3.5%的误导性宣传又开始浮现。

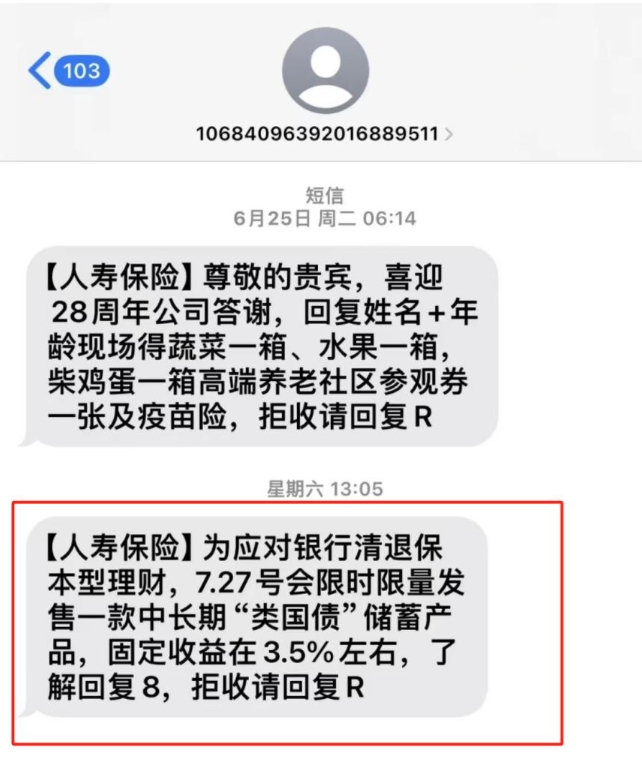

近日,有消费者向财联社记者反映,收到疑似中国人寿发来的营销短信,信息称“为应对银行清退保本型理财,7.27号会限时限量发售一款中长期‘类国债’储蓄产品,固定收益在3.5%左右”。该消费者疑惑,据说寿险预定利率即将下调至2.5%,为何还有收益3.5%的产品在卖。

记者通过向业内人士咨询获悉,信息所指产品可能是款增额终身寿险,但所说“固定收益3.5%”应该指的是预期收益,跟目前市面上讨论的预定利率是两个不同概念。据业内人士判断,此类产品收益要实现3.5%,预计需要投保15到20年时间。

此外,记者也向中国人寿业务人员求证,对方表示,该短信格式跟公司常用的不一致,应该不是来自该公司。

记者注意到,目前有不少人在社交平台上表示收到过类似信息或见过类似宣传文案。业内人士指出,随着寿险预定利率即将下调的消息放出,市面上再次出现“炒停售”现象,可能有不良代理人趁机有意混淆两个概念误导消费者。

寿险预定利率还能到3.5%?业内:可能概念混淆产生误导

北京某保险经纪机构从业人士向记者表示,增额终身寿产品收益不等同于预定利率,预定利率是保险公司开发保险产品时候考虑的社会利率环境,跟收益没有直接关系。

东吴证券指出,保险产品“预定利率”作为一种产品开发工具,是保险公司在产品设计过程中,对投资端回报率的预设假设。保险预期收益的实现取决于保险产品的类型、投保人的投资期限以及保险公司的经营状况。

上述人士表示,即便预期收益也不是一开始就能达到3.5%,而是需要投保时长去累计。“如果收益一开始就有3.5%,不可能还需要推销,早卖爆了。”该人士表示,一般投保10年收益能达到2%,投保20年收益才能接近3.5%。

此外,对于信息中提到的“中长期‘类国债’储蓄产品”的描述,业内人士认为,不要听信这种类比。这种描述模糊不清,通过“打比方”且并不公布具体产品名称的宣传方式可能存在刻意误导。

财联社记者注意到,上述短信信息确实未透露具体产品名称,只是注重描述收益和稳定性。而且短信抬头标注为“人寿保险”,让消费者一度以为是中国人寿推来的信息。

不过,经记者与中国人寿相关业务人员核实,该公司一般向客户推送的短信抬头为“中国人寿”,上述短信格式与该公司的并不相符。

寿险预定利率下调在即,市场“炒停售”再起

受访业内人士称,从信息推送时机来看,或与近期人身险预定利率将迎来新一轮调降有关。

据财联社记者从业内获悉,日前,监管部门组织老七家召开闭门会,商讨保险产品预定利率调降。其中,普通型保险产品的预定利率将从3%下调至2.5%,调整期1个月;投资型保险产品中,分红险的保证利率上限或调整为2%,万能险账户的保证利率上限调整至1.75%,调整期为2个月。

虽然关于此轮产品预定利率下调,监管至今尚未设置统一的时间点要求全市场的产品统一停售,但是业内已经形成“箭在弦上”的共识,不少公司已在内部公告产品具体切换时间。

有业内人士透露,部分公司增额终身寿险产品将于8月底之前下架,分红险产品将于9月底之前下架。上述保险经纪机构从业人士也告诉记者,增额寿险产品预定利率预计今年8月底要降,以后再买收益至少要比现在少14%左右。

“新一轮预定利率即将下调消息放出后,市场往往会出现‘炒停售’现象,”华南某头部寿险人士此前告诉记者,这种现象以前几乎每一轮预定利率下调时都会出现。而“炒停售”同时也可能会有一些乱象出现,例如会有代理人或中介通过混淆概念去宣传吸引消费者关注,值得警惕。

据了解,寿险预定利率再度降档有助于行业降低利差损风险,当前保险公司负债成本调降节奏明显慢于投资收益率下行速度,面临较大利差损压力。华西证券近日指出,压降负债成本主要出于当下资本市场长债利率趋势性下行,险企为防范利差损风险的考虑。

抢先读

- 全球实时:开盘:三大股指小幅高开,免疫治疗及航天概念股多数走高

- 世界视讯!邓州市:考察学习促提升 比学赶超谋发展

- A股异动丨埃夫特涨超12%创近2个月新高,拟19亿元投建机器人超级工厂_天天报资讯

- 天天看热讯:北方华创、上海集成电路研发中心等成立合伙企业

- 海通证券:持仓占比增长加速,AI赛道集中度进一步提升 环球看热讯

- 易事特中能易电美标充电桩喜获北美ETL认证

- 【天天聚看点】人身险产品3.0%预定利率下调渐行渐近,“固定收益3.5%”又重现江湖? “炒停售”乱象仍屡禁不止

- 今日最新!A股异动丨埃夫特涨超12%创近2个月新高,拟19亿元投建机器人超级工厂

- 北方华创、上海集成电路研发中心等成立合伙企业

- 【天天时快讯】海通证券:持仓占比增长加速,AI赛道集中度进一步提升

- 织密智能交通网 “车路云一体化”将为谁赋能

- 小照片拍出大产业,出片如何更出彩? 热点

- 7月上海港集装箱吞吐量预计创月度历史新高

- 每日观察!上半年中国海洋生产总值4.9万亿元 同比增5.6%

- “奇女子”乐黛云走完人生最后一程 一众师生好友送行

- 天天新消息丨山东省发布高温黄色预警

- 通讯!拱北口岸迎来首批持通行证澳门非中国籍永久性居民

- 东北地区及广西云南有较强降雨 南方高温将进一步发展 环球速看

- 美联储维持联邦基金利率不变 鲍威尔称降息渐近

- 小照片拍出大产业,出片如何更出彩? 天天观天下

- 每日热文:巴黎奥运体操男子全能冈慎之助夺金 张博恒肖若腾分获二三名

- 最新:“吐槽东家”有边界 侮辱诽谤要担责

- 西平县芦庙乡卫生院开展消防安全培训-天天简讯

- 全球短讯!中国70年间为西藏公路交通投资3250.96亿元

- 外贸规模更大活力更强(锐财经) 焦点

- 世界视点!坚守初心 奋发有为 东风汽车国际事业拓步向前

- 穿得进童装,却穿不上同码女装 记者调查成人女装小尺码现象

- 宠物消费呈现精细化 食品仍为主要支出 当前关注

- 探秘广西大瑶山:珍稀野生动植物生活的摇篮|世界最资讯

- 专家传授盛夏时节食疗“秘方” 指导食品安全“避坑”-焦点资讯

- 上海医生援青记:多尽自己一份力,完成沉甸甸的责任|全球球精选

- 天天新资讯:探访北京奥运博物馆:展现“双奥之城”的奥林匹克风采

- 简讯:新疆维吾尔自治区气象台发布高温橙色预警信号

- 头条:文化中国行 | 千年古城焕发传统与现代双重光芒

- 天天微速讯:江苏省气象台发布高温橙色预警

- 环球看热讯:突发利空!老百姓董事长遭留置,股价刚创年内新低

- 中国抗衰老促进会化妆品产业分会会长程伟:让化妆品产业在大学生的创意中焕发新生

- 世界速讯:荣宝斋350周年木版水印艺术特展在京亮相:展现非遗魅力

- 炎炎夏日,来听阿云嘎《山地草原》的醉绿空灵

- 穿得进童装,却穿不上同码女装 女装小尺码现象调查

- 中新健康丨两部门:确保2024年底前将符合条件的村卫生室纳入医保定点管理

- 世界滚动:截至6月底中国充电桩总量超1024万台 同比增逾五成

- 邓州市法院提醒:规范交易行为 签订书面合同很重要 最新

- 全球简讯:康泰医学等13批(台)医疗器械抽检未达标

- A股迎来久违爆发 两市超5000只个股上涨-世界快播

- 【热闻】星纪魅族廖清红:依托AI领域卓越实力 实现沉浸式无界生态体验

- 国家邮政局联合工信部等八部门布局建设国家邮政快递枢纽_每日热议

- 世界观天下!“以技提薪”,浙江分好技能人才薪酬“蛋糕”

- 做大低空经济产业蛋糕-焦点热议

- 环球观速讯丨南阳市宛城区法院:车辆受损后异地维修,往返交通费用赔不赔?

- 当前快报:2024年中国秦腔优秀剧目会演在西安开幕

- 天天热点!内乡县畜牧局扎实开展农业农村领域灾后重建帮扶工作

- 西平县应急管理局召开关于在全县党员干部中开展纪律教育“清风行动”工作部署会

- 财政部下达农业生产防灾救灾资金20.37亿元 天天消息

- 《四川省川剧保护传承条例》9月1日起施行 天天观点

- 中国驻加拿大使馆举行庆祝解放军建军97周年招待会_全球新消息

- 坚持系统观念,注重系统集成(人民论坛) 天天短讯

- 焦点消息!新职业向“数”向“新”向“绿” 助推产业升级 为经济发展增加新动能

- 全球唯一大熊猫三胞胎“萌帅酷”十周岁 二代萌宝萌翻众人

- 世界今亮点!装备制造业企业借势并购重组 推动行业加速转型升级

- 【快播报】装备制造业企业借势并购重组 推动行业加速转型升级

- 装备制造业企业借势并购重组 推动行业加速转型升级 动态焦点

- 每日焦点!二季度全球黄金需求总量同比增长4%至1258吨

- 上半年中国能源重点项目完成投资额超1.2万亿元

- (乡村行·看振兴)探访“东北香葱第一村”:一根葱种出美好生活

- 世界快资讯:各地扶持政策密集出台 做大低空经济产业蛋糕

- 各地扶持政策密集出台 做大低空经济产业蛋糕-全球播资讯

- 全球快播:治理电视“套娃”收费 促进广电等行业创新转型

- 每日短讯:治理电视“套娃”收费 促进广电等行业创新转型

- 天天观点:中国中小企业服务网正式上线

- 【全球播资讯】上半年中国国内并购交易活跃 民企并购信心向好

- 上半年中国国内并购交易活跃 民企并购信心向好

- 多位中国车企高管发声反对销量周榜,呼吁行业健康发展|通讯

- 当前视讯!中国杠铃产品 四登奥运赛场

- 三部门:19个新职业、28个新工种信息正式发布|焦点要闻

- 世界滚动:蔚来折叠自行车专利公开,智能化出行再添新成员

- 推动高质量发展·权威发布|财政部:考虑将推进消费税征收环节后移并稳步下划地方

- 微动态丨长安深蓝S05内饰公布,以“橙色”为主色调

- 波司登发布ESG报告:匠心耕耘高质量发展,积极践行ESG理念和可持续时尚-百事通

- 天天动态:工信部发布新版工业机器人行业规范条件和管理实施办法

- 全球即时看!任天堂与世嘉《马里奥与索尼克在奥运会》系列游戏告别奥运舞台

- 任天堂与世嘉《马里奥与索尼克在奥运会》系列游戏告别奥运舞台 环球今头条

- 寿险预定利率要降至2.5%以下?分红险产品密集下架, “炒停售”再现 当前热文

- 世界观速讯丨银行降息,险企预定利率“跟跑”!加速全面进入“2”时代?

- 苹果专利探索Heart ID:用心跳数据验证身份解锁iPhone_环球讯息

- 环球通讯!上海:与现有卫生健康系统共同构建本市卫生健康数据大平台

- 节能型飞机交付延迟叠加绿色燃料价格高昂 新西兰航空放弃2030年气候目标

- 天天观焦点:节能型飞机交付延迟叠加绿色燃料价格高昂 新西兰航空放弃2030年气候目标

- 星展银行上半年业绩观察:净利润增速放慢,营收增长依旧_世界今亮点

- “科技产业金融一体化”专项路演—高校科技成果转化专场在广州举办

- 威海市商业银行:“四度”服务推动普惠金融高质量发展

- 星展银行上半年业绩观察:净利润增速放慢,营收增长依旧 世界报道

- 我国充电桩总量超过1024万台 同比增长54%

- 创业板指半日涨3.33%,金融股全线爆发,两市近5000只股票上扬

- 焦点精选!荷兰国际银行:从前景展望报告看,日本央行更担心日元疲软拖累经济

- 国家能源局:2024年上半年全国能源重点项目完成投资额超过1.2万亿元 同比增长17.7%

- 2009年来首现看涨信号!“华尔街神算子”预言:小盘股还能接着涨!

- 我国充电桩总量超过1024万台 同比增长54% 天天速讯

- 港股异动丨黄金股走强,中国白银集团涨近6%

- 国家能源局:纵深推进电力、油气等领域改革 加快建立适应新型能源体系的政策机制